Aktuelle Beiträge

Brand im Cannabis Social Club: Was dieser Schadensfall über Versicherungsschutz lehrt

Du baust gerade deinen Cannabis Social Club auf – oder du führst ihn bereits. Alles läuft nach Plan, der Eröffnungstermin steht, die Technik ist installiert, das Team ist heiß. Und dann passiert genau das, woran niemand denkt.

Am 22. Dezember 2025 – neun Tage vor dem geplanten Eröffnungstermin – brannte es in einer Halle, in der gerade ein Cannabis Social Club im Aufbau war. Offizieller Start: 1. Januar 2026. Der Gesamtschaden: aktuell kalkuliert auf rund 170.000 €. Was folgte, war nicht nur ein verheerender Sachschaden – sondern ein Lehrstück darüber, wie viele Versicherungslücken gleichzeitig aufklaffen können, wenn man nicht vorbereitet ist.

Dieser Beitrag ist kein Lehrbuch. Es ist echter Fall. Echter Schaden. Echte Konsequenzen.

Und echte Learnings für dich – damit dir dasselbe nicht passiert.

→ Du willst deinen CSC richtig absichern? Dann lass uns reden.

Wie ein Ladekabel eine Kettenreaktion auslöste

Eine nicht zum Verein gehörige Person befand sich in der Halle – hochschwanger, in Begleitung ihres Mannes, der dort als Handwerker arbeitete. Sie wollte ihr Handy laden. Dafür zog sie einen Stecker aus einer Steckdose – und steckte anschließend versehentlich den falschen Stecker wieder rein.

Was sie nicht wusste: Es war das Stromkabel einer Wasserpumpe. Die Pumpe lief trocken, überhitzte – und fing Feuer.

Weil die gesamte Lüftungsanlage zentral vernetzt war, schmolzen durch die Brandhitze die Filter. Rauch und Ruß wurden über das Rohrsystem aktiv in alle angeschlossenen Bereiche transportiert: drei Growräume, ein Trocknungsraum, das gesamte Gebäude. Sämtliche elektronischen Bauteile in der Halle wurden durch den Rußbefall beschädigt und mussten vollständig ersetzt werden – von der Beleuchtungsanlage über die Umluftventilatoren bis zur Elektrounterverteilung. Kein einziges Gerät war noch vertrauenswürdig einsetzbar.

Und damit nicht genug. Ruß in einem Cannabis-Anbaubetrieb ist nicht nur ein ästhetisches Problem. Die Rußpartikel hätten sich bei einer Wiederinbetriebnahme unweigerlich in die Ernte eingelagert und zu einer ernsthaften Gesundheitsbelastung für die Konsumenten geführt. Eine professionelle Dekontamination der gesamten Gewerberäume – Wände, Decken, Böden, alle Oberflächen – war daher keine Option, sondern eine zwingende Notwendigkeit. Ohne diese Sanierung wäre jede zukünftige Ernte kontaminiert gewesen.

Der Schaden war erheblich. Und das Versicherungsdrama begann.

Warum die Gebäudeversicherung erst nicht zahlen wollte – und dann doch musste

Hier wird es interessant. Und wichtig.

Die Gebäudeversicherung kündigte den Vertrag. Begründung: Die Nutzung durch einen Cannabis Anbauverein stelle eine Gefahrerhöhung gemäß § 23 VVG dar – ein Risiko, das der Versicherer nicht zeichnen wolle. Der Vertrag endete mit einer Frist von einem Monat.

Das ist legitim. Versicherer dürfen kündigen, wenn sich das Risiko am Versicherungsort wesentlich erhöht. Cannabis-Anbau gilt vielen Gesellschaften als genau so eine Erhöhung.

Aber: War die Kündigung rechtswirksam? Und musste die Versicherung für den Schaden eintreten?

Hier wurde es juristisch spannend – und in unserem Fall wurde aus einer drohenden Leistungsverweigerung doch noch ein positives Ergebnis.

Der Schlüssel lag in der Frage: Wann wusste der Versicherer von der Cannabis-Nutzung?

Die Anmeldung des Vereins beim zuständigen Risikoort war bereits vor dem Schadenszeitpunkt erfolgt. Der zuständige Agenturmitarbeiter hatte die Information – hat sie aber nicht an die Hauptzentrale weitergegeben. Da die Agentur als Sprachrohr des Versicherers gilt, muss sich dieser das Wissen des Agenten zurechnen lassen. Der Versicherer wusste es – er hatte nur intern nicht kommuniziert.

Ergebnis: Die Gebäudeversicherung musste trotz allem leisten.

Das ist keine Selbstverständlichkeit. In vielen anderen Fällen wäre das anders ausgegangen. Wenn du als CSC-Betreiber deinen Versicherer nicht rechtzeitig über die Cannabis-Nutzung informierst – explizit und nachweisbar – riskierst du vollständigen Leistungsausfall. Nicht Kürzung. Totalverlust.

Was du unbedingt beachten musst: Sobald feststeht, dass ein Cannabis Social Club deine Räumlichkeiten nutzt, muss das deinem Gebäudeversicherer sofort und schriftlich gemeldet werden. Nicht irgendwann. Sofort. Denn ab dem Moment, wo du es weißt und es nicht meldest, bist du in der Obliegenheitsverletzung.

In unserer Beratungspraxis erleben wir immer wieder, dass dieser Schritt vergessen oder aufgeschoben wird – weil man erst „alles fertig haben“ möchte, bevor man mit der Versicherung spricht. Das kann existenzgefährdend sein.

→ Du hast einen CSC oder planst einen? Ruf uns an: 040 – 603 1081

Drei Versicherungen – drei verschiedene Geschichten

Was diesen Fall so lehrreich macht: Es waren gleichzeitig mehrere Versicherungen und Anspruchsebenen involviert. Lass mich das aufdröseln.

Ebene 1: Die Gebäudeversicherung

Zuständig für: Rußschäden an Wänden, Decken, Böden. Gebäudesubstanz. Mietausfall.

Wie oben beschrieben: Nach erheblichem Aufwand und dem Nachweis über das Vorabwissen der Agentur musste die Gebäudeversicherung leisten.

Der Gebäudeeigentümer hat zum Schadenszeitpunkt erhebliche Kosten: allein die Flächensanierung (rund 300 qm Decke, 315 qm Wandflächen, 300 qm Boden) belaufen sich auf schätzungsweise 33.000 €. Dazu kommen Schäden am Dach und ein Mietverlust von monatlich über 5.000 €.

Ebene 2: Die private Haftpflichtversicherung der Schadensverursacherin

Die Frau, die den falschen Stecker einsteckte, handelte fahrlässig – ohne Vorsatz, aber mit Verschulden. Ihre private Haftpflichtversicherung ist damit grundsätzlich anspruchspflichtig.

Warum ist das wichtig für dich als CSC-Betreiber?

Weil Schäden, die durch Dritte in deinen Räumen entstehen, in erster Linie über die Haftpflichtversicherung des Verursachers laufen. Die Vereinshaftpflicht oder Inventarversicherung springt erst dann ein, wenn der Verursacher nicht haftpflichtig versichert ist, oder wenn der Schaden über die Haftpflicht-Deckungssumme hinausgeht.

In diesem Fall ist der Haftpflichtversicherer involviert – und versucht naturgemäß, die Schadenhöhe zu reduzieren. Das ist normal. Trotzdem ist er ein wesentlicher Leistungsträger, besonders für Teile des Inventarschadens, die der Gebäudeversicherung nicht zuzuordnen sind.

Ebene 3: Die Inventarversicherung – die fehlte

Und hier liegt das eigentlich bittere Kapitel dieses Falls.

Die Inventarversicherung des Vereins stand zum Zeitpunkt des Brandes noch nicht.

Der Verein war im Aufbau. Man wollte alles erst fertigstellen, bevor man die Versicherungen abschließt. Klassischer Fehler. Hätte die Inventarversicherung bestanden, wäre sie – zusammen mit der Gebäudeversicherung – der Hauptleistungsträger gewesen. Lampen, Lüftungstechnik, Umluftventilatoren, Bewässerungssysteme, Sicherheitstechnik – alles hätte gedeckt sein können.

Die Schadenspositionen allein im Inventar sind erheblich:

Die Beleuchtungsanlage: über 31.000 €. Die Sicherheitstechnik: fast 35.000 €. Die Lüftung, Tische, Pumpen, Gebäudesanierung und Mietausfall – dazu kommen noch Positionen, die sich erst in der Regulierung vollständig beziffern lassen. Der Gesamtschaden wird aktuell auf rund 170.000 € kalkuliert. Ein sechsstelliger Betrag – für ein Projekt, das noch nicht einen einzigen Tag in Betrieb war.

Das gute Resultat: Wir konnten für diesen Kunden im Nachgang trotz des Vorschadens eine neue Inventarversicherung abschließen. Und die umfasst auch den Nutzungsausfall. Denn: Der Verein kann voraussichtlich erst am 1. Juli 2026 seine Tätigkeit aufnehmen – das sind mehr als sechs Monate Betriebsausfall nach dem Brand vom 22. Dezember 2025. Hätte die Inventarversicherung bereits am Schadenstag bestanden, wäre dieser komplette Mietverlust abgedeckt gewesen. So trägt ihn – zumindest für den Zeitraum vor Abschluss der neuen Police – niemand außer dem Verein selbst.

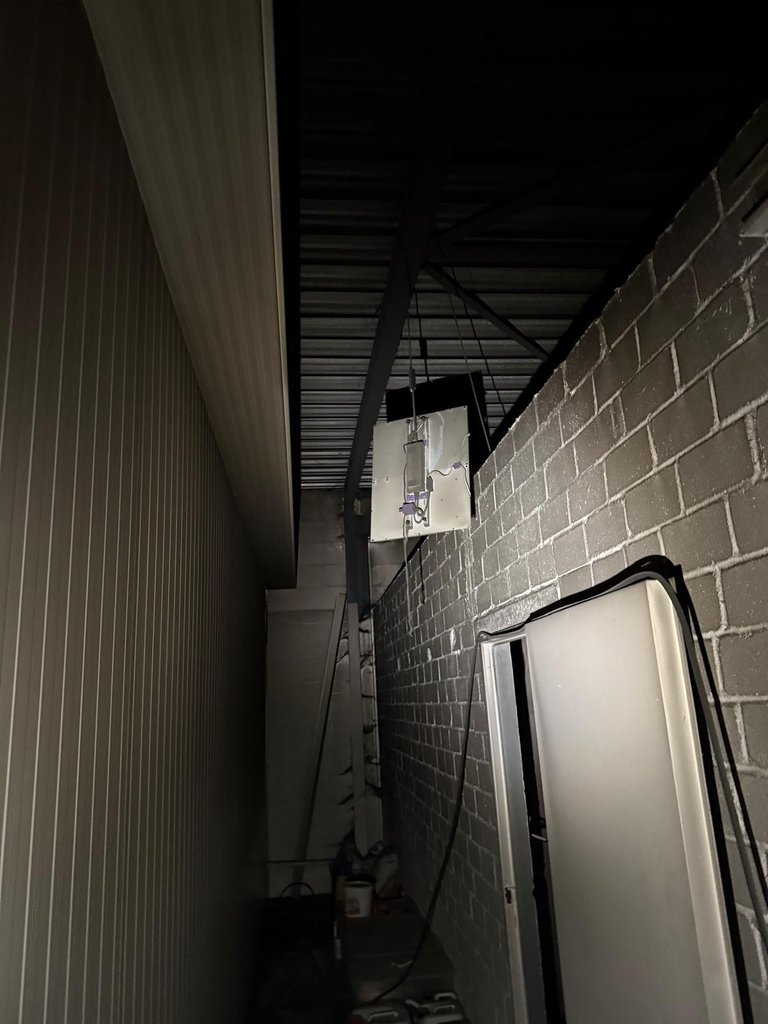

Was die Fotos zeigen – und was sie bedeuten

Die Bilder aus der Halle sprechen für sich.

Die Hauswasserstation nach dem Brand: komplett verrußt, Pumpenanlage beschädigt, Schläuche und Verbindungsleitungen unbrauchbar. Reinigungsaufwand nicht ausreichend – hier muss neu installiert werden.

Die Hallenlampen: abgebrannt, die Armaturen verschmolzen. Totalschaden.

Teil des Bewässerungssystems, Elektrounterverteilung und Lüftungsanlage: Rußablagerungen auf jedem Bauteil, Elektronik beaufschlagt, eine Funktionstüchtigkeit ist nicht zuverlässig prüfbar – Austausch nötig.

Das Trocknungsgerät und die Umluftventilatoren: ebenfalls beaufschlagt. Die Partikel, die durch ein Lüftungssystem transportiert werden, setzen sich in jedem Bauteil fest, das Luft ansaugt.

Was viele unterschätzen: In einem Cannabis-Anbaubetrieb ist Ruß nicht bloß Schmutz. Rußpartikel, die sich auf Anbauflächen, Tischen und technischen Anlagen ablagern, hätten bei einer Wiederaufnahme des Betriebs ohne vollständige Sanierung direkt in die Ernte eingetragen werden können. Die gesundheitlichen Risiken für Konsumenten wären erheblich gewesen. Eine professionelle Flächendekontamination war daher keine Frage des Komforts – sie war die Voraussetzung, um überhaupt wieder legal und verantwortungsvoll anbauen zu dürfen. Rund 300 qm Decke, 315 qm Wandflächen und 300 qm Boden mussten professionell gereinigt, grundiert und neu gestrichen werden.

Das ist kein kosmetischer Schaden. Das ist eine technische Katastrophe in einem Betrieb, der gerade erst begann.

Was du als CSC-Betreiber jetzt tun musst

Lass mich direkt sein. Dieser Fall ist kein Einzelfall. Er ist ein Muster.

Cannabis Social Clubs sind ein neues Segment mit alten Versicherungsproblemen. Viele Gesellschaften kennen das Risiko nicht, verweigern die Deckung, oder kündigen sobald sie es herausfinden. Gleichzeitig entstehen bei einem CSC erhebliche Sachwerte – Technik, Inventar, Gebäudesubstanz – die im Schadensfall schnell sechsstellige Beträge erreichen.

Hier ist, was du absichern musst – und zwar bevor du den ersten Stecker reinsteckst:

Gebäudeversicherung: Wenn du der Eigentümer bist oder mietest und im Mietvertrag für Schäden haftest – prüfe, ob Cannabis-Nutzung gedeckt ist. Melde die Nutzung schriftlich. Warte nicht auf den Eröffnungstermin.

Inventarversicherung für den Verein: Alle technischen Einbauten, Anbautechnik, Lüftung, Beleuchtung, Bewässerung, Sicherheitstechnik. Und darin eingeschlossen: Nutzungsausfall, falls der Betrieb durch einen Schaden unterbrochen wird.

Vereinshaftpflichtversicherung: Für Schäden, die der Verein oder seine Mitglieder Dritten gegenüber verursachen. Im beschriebenen Fall war das nicht der Verein, der den Schaden verursachte – aber was wäre gewesen, wenn es ein Mitglied gewesen wäre?

D&O-Versicherung für den Vorstand: Der CSC-Vorstand trägt persönliche Haftung. Fehler in der Betriebsführung, nicht gemeldete Versicherungsrisiken, falsche Vertragsgestaltung – das kann den Vorstand persönlich treffen. Eine D&O schützt die handelnden Personen.

Rechtsschutzversicherung: Für genau solche Konstellationen wie diese: mehrere Parteien, mehrere Versicherer, Streit über Eigentum, Haftung, Obliegenheiten. Rechtliche Auseinandersetzungen kosten schnell mehr als der ursprüngliche Schaden.

In unserer Beratungspraxis kennen wir die wenigen Versicherer in Deutschland, die Cannabis Social Clubs überhaupt als Risiko zeichnen – und wir wissen, auf was es dabei ankommt. Das ist kein Standard-Antrag, den du bei einer Direktversicherung online abschließen kannst.

→ Lass uns gemeinsam deinen CSC richtig absichern – Beratungstermin vereinbaren

Ein letzter Gedanke: Versicherung ist kein Papierkram

Ich erlebe es immer wieder: Vorstände und Gründer, die alles perfekt durchplanen – Anbautechnik, Mitgliederverwaltung, Hygienekonzept, Sicherheitssysteme. Und dann ist die Versicherung „das, was wir noch erledigen müssen, wenn alles fertig ist.“

Das ist der teuerste Gedanke, den du haben kannst.

Der Brand vom 22. Dezember 2025 passierte neun Tage vor dem geplanten Start. Die Inventarversicherung war noch nicht abgeschlossen. Der Verein kann voraussichtlich erst am 1. Juli 2026 seinen Betrieb aufnehmen – das ist ein halbes Jahr Stillstand, ein Gesamtschaden von rund 170.000 € und eine Menge Nerven, die man sich hätte sparen können.

Versicherung ist kein Papierkram. Sie ist der Plan B, den du dir leisten kannst, wenn Plan A schief geht. Und Plan A geht öfter schief als gedacht – manchmal durch Fahrlässigkeit, manchmal durch Pech, manchmal durch ein falsch eingestecktes Kabel.

Wenn du deinen CSC absichern willst – richtig, vollständig und mit Versicherern, die Cannabis-Risiken auch tatsächlich zeichnen – dann sind wir der richtige Ansprechpartner.

Wir begleiten mehrere Cannabis Social Clubs in Deutschland von Anfang an. Wir kennen die Fallstricke. Wir kennen die richtigen Gesellschaften. Und wir wissen, was passiert, wenn man zu früh aufhört zu denken.

Mehr zu unserem CSC-Versicherungsangebot findest du auf unserer CSC-Landingpage – inklusive der 5 wichtigsten Versicherungen für Cannabis Social Clubs.

Oeconomia GmbH Versicherungsmakler Tel.: 040 – 603 1081 E-Mail: service@oeconomia.de → Jetzt kostenlosen Beratungstermin vereinbaren